(河北大学管理学院 河北保定 071002)

摘要

自改革开放至今,我国的白酒产业已经经历了数十年的快速进步与演变。汾酒尽管技术先进,市场表现却相对平平。本文以山西汾酒为研究对象,通过对山西汾酒的概况、发展历程、股权结构展开调查,结合其财务报表信息,对山西汾酒的资源配置战略、资本引入战略、竞争战略进行分析,对其未来发展提出进一步的思考。

关键词:战略分析;财务分析;山西汾酒

1引言

中国的酒文化历史悠久,其中白酒作为我国文化传播的关键。面对市场挑战,经济下行,白酒行业的利润增长面临压力。2021年,20家上市白酒企业营收增至3015亿元,前五大企业占79%。山西汾酒则依靠改革创新,目标成为行业前列。企业战略是公司发展规划的核心,通过分析财务数据可以有效评估战略实施的效果。本研究利用三大财务报表,对山西汾酒的资源配置战略、资本引入战略、竞争战略进行分析,对山西汾酒未来发展提出进一步的思考。

2山西汾酒介绍

2.1公司简介

山西汾酒1985年成立,专注于清香型白酒的生产与销售。1993年转型为股份有限公司,并于1994年在上海证券交易所挂牌,成为“中国白酒第一股”。汾酒因其以独特风味和丰富文化深受好评,成为中国酒文化的象征和传承者。

2.2发展历程

作为清香型白酒的杰出代表,汾酒以其纯净的香味和卓越品质,赢得了广泛认可和多项荣誉。

图1 山西汾酒发展历程

1993年,山西杏花村汾酒厂作为首家白酒上市公司,它标志着产业发展的新里程。2001年加入WTO后,山西汾酒扩展外省市场并高端化产品线,实现了业绩飞跃。2013年后,白酒行业深度调整,汾酒集团维持为主要股东。2017年起,通过与国资委的改革协议,汾酒启动深层次改革,进一步稳固市场地位。

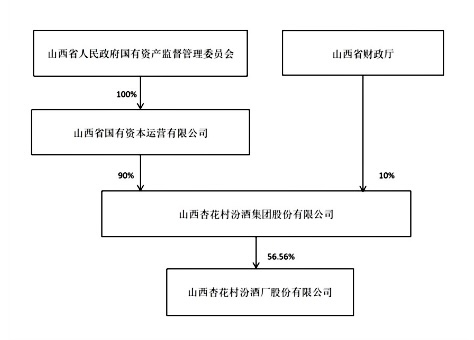

2.3股权结构

在引入华创鑫睿前,山西汾酒的控股股东是汾酒集团,汾酒集团持有上市公司股本的69.97%,过于集中的股权结构影响了汾酒集团的经营管理效率。2017年,汾酒集团董事长与山西省国资委签订了经营业绩目标考核责任书,混改就此拉开序幕。2018年汾酒集团向华创鑫睿转让11.45%的股份。通过表1和图2可知,华创鑫睿成为山西汾酒第二大股东,能够对公司的决策制定和实际执行产生重大影响,并且与汾酒集团形成制衡,强化了外部资本的监督作用。

表1 山西汾酒股权结构

股东名称 | 持股比例(%) |

山西杏花村汾酒集团 | 56.56 |

华创鑫睿 | 11.38 |

中国银行股份有限公司 | 2.81 |

图2 山西汾酒结构图

3战略分析

3.1资源配置战略分析

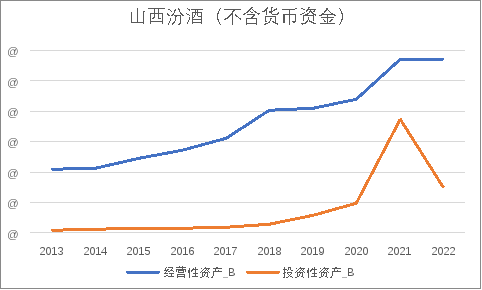

3.1.1资产结构与资源配置战略

战略分析中,资产按利润贡献可分为投资性与经营性。企业根据这两类资产在总资产中的比例,可归类为经营型、投资型、投资与经营并重型。

图3 2013~2022年山西汾酒资产结构

图4 2013~2022年山西汾酒经营性资产占比和投资性资产占比

从图3和图4中可以看出,2013~2020年山西汾酒经营性资产占比高,2020年以后,经营性资产占比有所下降,但经营性资产依旧占据主导地位。由此可见,山西汾酒是以经营为主导的资源配置战略。

3.1.2控制性投资的资产扩张效果

控制性投资指的是公司对目标企业进行权益投资,合并报表显示的资产总额超出母公司的部分表明了资产扩张的规模。控制性投资的资源占比与资产扩张规模的比率形成了资产扩张系数。

表2和图5显示了山西汾酒母公司控制性投资所占用的资源与资产扩张效果。从2013~2020年,山西汾酒母公司控制性投资所占用的资源、资产扩张规模一直在增长,扩张系数高。自2020年后,由于受到新冠疫情的影响,控制性投资所占用的资源、扩张规模、扩张系数都有所下降,但仍然保持着良好的扩张系数指标。整体而言,山西汾酒以较低的投入实现了资源的最大化利用,其控制性投资有效促进了企业资产规模的增长。

表2 2013~2022年山西汾酒控制性投资及资产扩张系数

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

母公司控制性投资所占用的资源(亿元) | 1.9 | 2.0 | 2.7 | 2.8 | 3.3 | 5.5 | 11.2 | 19.1 | 19.0 | 19.0 |

资产扩张规模(亿元) | 6.5 | 8.8 | 11.8 | 12.7 | 15.7 | 26.7 | 45.0 | 70.1 | 63.3 | 38.5 |

图5 2013~2022山西汾酒资产扩张系数

3.2资本引入战略分析

资本引入战略包括以经营性负债为主的经营驱动型、以金融负债为主的债务驱动型、以股东入资为主的股东驱动型、以留存收益为主的利润驱动型、均衡利用各类资本的并重驱动型、内部整合资金管理驱动型。

整理山西汾酒2013~2022年资产负债表的数据,如图6和图7所示:

图6 山西汾酒合并报表2013~2022年资本结构

图7 山西汾酒母公司2013~2022年资本结构

可看出,山西汾酒的金融性负债几乎没有,这说明山西汾酒的资金充足,并不需要向银行借取资金,金融性负债资本上的压力较小。在

2021年和2022年的数据中,内生性债务高,表明公司通过有效的资金管理实现财务自由度,而非承担额外负担。股东留存资本占总资本结构50%以上,说明山西汾酒能够通过差异化的股利政策调整财务结构,支持企业战略。山西汾酒属于以留存收益为主的利润驱动型资本引入战略,该战略模式可以反映企业具备较强的盈利能力。

3.3经营竞争战略分析

《竞争战略》中介绍了三种主要的竞争策略:成本领先、差异化和聚焦策略。

分析20家白酒公司财务报表发现,山西汾酒核心利润率通常超过行业平均。2015-2018年,其经营性资产周转率低,采用“高利润、低周转”差异化策略,通过产品特性提升客户忠诚度和降低价格敏感度。2019-2022年,资产周转率高于行业均值,反映“低利润、高周转”的成本领先策略,有利于市场竞争和客户议价能力,保持产业领先。

图8 2013~2022年山西汾酒核心利润率和行业均值对比图

图9 2013~2022年山西汾酒经营性资产周转率和行业均值对比图

4结论

从资源配置战略角度来看,山西汾酒是以经营为主导型的企业,采取以经营和研发为重点的战略,这使得公司能够聚焦主营业务,通过创新和市场扩展维持其竞争力。通过控制性资产的增加来推动企业规模扩张,但低资产负债率可能限制企业增长和市场扩张的潜力,提高负债比例是一个可行的策略。

从资本引入战略角度来看,山西汾酒主要采用的是以留存收益为主的利润驱动型资本引入战略,展现出较强盈利能力。这种策略降低了对外融资依赖,减少经营风险。但是长期过度依赖留存收益,忽略债务和股权融资的企业可能显得过于保守,可能限制了快速发展的机会。

从经营竞争角度来看,山西汾酒实施差异化和成本领先双轨战略,灵活应对市场变化,维持竞争力和营利性。

综上所述,山西汾酒的资源配置战略、资本引入战略和竞争战略的有机结合,为其在当今快速变化的市场环境中保持领先地位提供了坚实的基础。面对未来,公司需继续保持战略灵活性,同时寻找新的增长点,以应对行业的挑战和机遇。

参考文献

[1]李哲敏. 基于商业模式的财务报告分析[D].长江大学,2022.

[2]余砚池.战略视角下公司财务报表分析——以杭可科技为例[J].财务管理研究,2022(03):18-22.

![]()

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号