中核霞浦核电有限公司 福建宁德 355100

摘要:目前国内核电项目基本预备费测算方式较为简单,其值为工程费等费用为基数与费率的乘积计算得出,该种算法未能客观反映不同核电项目建设情况及投资风险特点,为解决上述困惑,本文通过风险评估与蒙特卡洛模拟相结合,运用计算机模型搭建开展基本预备费的测算,测算结果可以根据决策者风险偏好选取相应置信度的取值作为项目投资管控的依据及参考,为核电基本预备费的测算提出了一种新的思路及方法。

关键词:基本预备费;风险评估;蒙特卡洛

1.前言

核电建设项目投资中建安工程费、设备购置费等费用因其直接与工程建设密切相关受到较大重视,而基本预备费往往在项目执行过程及收尾阶段因工程相关费用额度不足了才开始被关注,从而导致发生投资缺口及调概情况的发生。为确保建设项目全过程投资受控,有必要在项目可研估算阶段尽早合理的确定预备费的有关额度。因此,本文提出通过项目投资风险识别、评估及分析方法,将风险纳入投资估算测算中,并通过蒙特卡罗模拟的模型建立为基本预备费的确定提供新的测算思路及方法,为核电项目的投资估概算确定提供参考。

2.蒙特卡洛模拟测算基本预备费的原理

蒙特卡洛法又称随机抽样技巧或统计试验方法,是一种集合了计算机科学、概率统计学、运筹学等多种思想的统计实验计算方法。基本预备费在通过蒙特卡洛方法测算过程中同时与风险管理方法相结合,因为蒙特卡洛提供的是随机取样并反复测算的平台,而风险管理则是将这种取样的随机性结合了项目所面临的风险因素从而做到更加具有针对性的运算。通过上述方法,经过软件大量的模拟测试、迭代、函数拟合,最终使得基本预备费的测算结果和概率分布结论分析更加精准和客观。

3.蒙特卡洛模拟测算基本预备费的步骤

以某核电站改造后可研估算为案例开展测算:

(1)模型建立

确定项目自变量及应变量之间的函数关系,Y=f(X1、X2…Xn),其中Y即本案要测算的应变量基本预备费,Xn即影响基本预备费取值的各自变量,包括工程费、工程其他费、燃料费等。

(2)风险识别及分析

在步骤1基础上,结合项目实际对影响各自变量Xn的风险项目进行识别及分析,合理确定风险成本取值范围及概率分布方式。风险识别及风险评估可以通过专家访谈、问卷调查、资料分析等方式开展,围绕目标电站建设全过程、全领域梳理并分析投资影响因素。

在分析出上述风险因素后,对相应风险项目评估出相应的影响程度及发生的可能性[1],例如因施工场地影响导致可能影响的投资增加约5000万元,发生的可能性为40%,则对应考虑相应风险成本=5000万元×40%=2000万元,该值累加至相应风险成本正偏差工程费中;增值税降低可能影响的投资降低约2亿元,发生可能性为50%,则将对应风险成本1亿元计算至风险成本负偏差中。

为简化计算方式,在本案例中各自变量对应投资科目概率分布均采用三角形分布[2],即每个自变量对应的科目分别根据风险项目正负影响分析并测算出最大值或最小值,最可能值取设计院可研报告中技经册文件数值,自变量在后续随机定值时按照三角分布拟合。

根据上述评估原则及测算方法,基本预备费率取5%,则某核电项目对应费用科目评估结果下表:

风险费用计算表

单位:万元

编号 | 费用名称 | 最小值 | 最可能值 | 最大值 |

一 | 工程费用 | 2395000 | 2489000 | 2614000 |

(一) | 前期工程 | 65000 | 69000 | 72000 |

(二) | 核岛工程 | 1445000 | 1500000 | 1590000 |

(三) | 常规岛工程 | 380000 | 390000 | 396000 |

(四) | BOP工程 | 505000 | 530000 | 556000 |

二 | 工程其他费 | 870000 | 950000 | 970000 |

三 | 首炉燃料费 | 158000 | 160000 | 163000 |

四 | 合计 | 3423000 | 3599000 | 3747000 |

(3)参数输入

在Crystal ball中,模拟次数设置为5000次,应变量“基本预备费”按照测算模型中常用的正态分布模型进行拟合。

(4)计算机模拟运算

启动软件运算后,系统按照事前设定的参数随机给定相应自变量,形成相应的应变量测算结果分布及概率分布(置信度)情况。

(5)确定风险度量指标及测算结果

测算结果中不同区间的置信度可以看作是风险费用的置信度,即对应相应的基本预备费取值,由公司决策者根据项目实际及风险偏好选取相应的置信度并最终确定应变量结果。

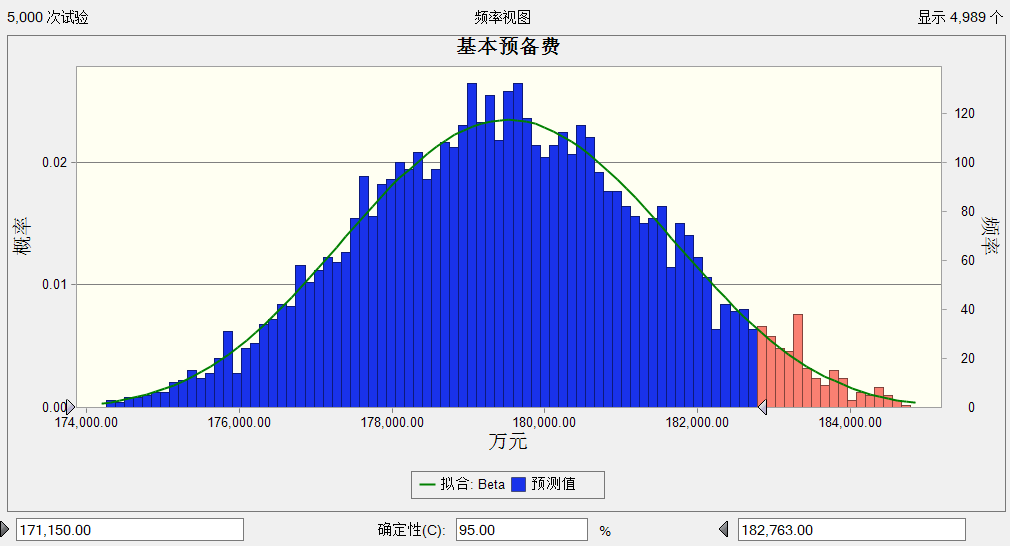

本案例中,假定公司决策者选定95%置信,系统测算频率视图情况如下:

根据以上视图可知,若要使基本预备费测算后的确定性达到95%,则其取值应为182763万元时,即基本预备费率取5.1%,相应额度对比预定最可能值增加了2813万元,此时能够达到较为理想的投资预测结果,满足相应投资需求。

4.结论

通过该核电项目投资测算结果可以看出,将风险分析与蒙特卡洛模拟相结合模拟测算计算基本预备费有以下有几方面显著的优势:

1.将蒙特卡洛的随机性与风险分析的定性分析相结合,能够将测算模型在概率运算的基础上充分考虑项目风险实际,确保测算数值更加合理和真实。

2.模型结构简单,易于反复测算,对于项目所处各个阶段约束较小,可灵活调整调整模型中参数,包括数据分布类型、方差、最乐观值等;

3.决策人员可以根据项目实际选取不同的风险置信概率,以获得相应的基本预备费额度;

当然,对于核电项目投资估算采用蒙特卡洛模拟也存在以下几方面问题待后续进一步优化:

1.核电项目投资测算涉及领域很广,开展模拟前需要做大量的风险数据采集和概率分析工作,这就要求模拟实施人员对项目有较为深入、全面及专业了解,明确各投资领域风险点所在,确保模型输入数据信息客观、准确;

2.模拟所得基本预备费取值结果随意性相对较大,这与风险分析及决策者的经验和风险偏好有关,从而导致不同的评估团队测算得出的基本预备费存在一定范围及程度的差异。

参考文献:

[1]王刚,谈建设项目预备费的确定方法,技术经济与管理研究,2002年第3期

[2]黄钢、徐学东、庄冬一,基于蒙特卡洛技术的水电工程投标报价,水利建设与管理,2010(02):38-41

作者简介

许龙辉(1988—),男,福建福州人,本科,工程师,从事核电厂投资管理工作。

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号